Malgré l’essor des paiements dématérialisés, le chèque conserve sa place dans le paysage bancaire français. Ce moyen de paiement traditionnel nécessite une maîtrise précise de ses règles de rédaction pour éviter les écueils qui peuvent compromettre son encaissement. Entre les montants à inscrire en double exemplaire, les mentions obligatoires et les précautions sécuritaires, remplir correctement un chèque demande rigueur et attention. Une erreur d’inattention peut entraîner un refus bancaire, des frais supplémentaires ou même exposer à des risques de fraude. La Banque de France rappelle régulièrement l’importance de respecter ces procédures pour garantir la validité des transactions.

Les étapes fondamentales pour remplir un chèque sans erreur

La rédaction d’un chèque suit un protocole précis qui ne tolère aucune approximation. Chaque zone du document possède sa fonction spécifique et doit être complétée avec soin. Les établissements comme BNP Paribas ou Crédit Agricole vérifient systématiquement la conformité de ces éléments avant validation.

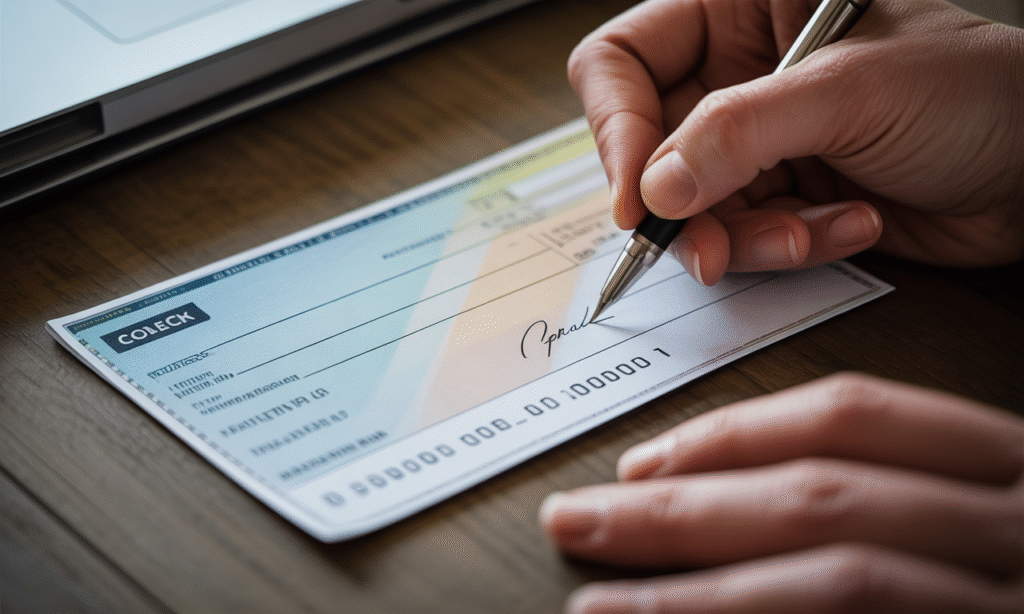

L’inscription du montant constitue l’étape la plus critique. Cette somme doit figurer à deux endroits distincts : dans la case dédiée aux chiffres et sur la ligne réservée aux lettres. Pour un montant de 237,85 euros, inscrivez « 237,85 » dans l’espace prévu, puis « deux cent trente-sept euros et quatre-vingt-cinq centimes » sur la ligne principale. Cette double saisie permet de prévenir toute contestation ultérieure.

- Vérifiez la concordance parfaite entre les deux montants

- Utilisez un stylo à encre indélébile pour toutes les inscriptions

- Tracez un trait horizontal après le montant en lettres

- Évitez les ratures et les surcharges

- Laissez le moins d’espaces vides possible

Le nom du bénéficiaire exige une attention particulière. Une orthographe incorrecte peut retarder l’encaissement ou le rendre impossible. Les banques comme La Banque Postale recommandent de vérifier l’exactitude de cette information avant finalisation. Pour une gestion financière optimale, consultez nos conseils pour améliorer votre budget personnel.

La signature et la datation du chèque

La signature authentifie votre engagement financier et doit correspondre exactement à celle déposée auprès de votre établissement bancaire. Société Générale et LCL disposent de systèmes de vérification sophistiqués qui détectent les anomalies de paraphe. Apposez votre signature dans l’emplacement prévu, en bas à droite du document.

La date d’émission influence directement la validité du titre de paiement. En France, un chèque reste encaissable pendant un an et huit jours à compter de sa date d’établissement. Inscrivez cette information au format jour/mois/année, en utilisant des chiffres lisibles. Certaines situations nécessitent une postdatation, mais cette pratique expose à des risques si le solde devient insuffisant.

Sécurité et prévention des fraudes liées aux chèques

La protection contre la fraude commence par des gestes simples mais essentiels. Les établissements comme Caisse d’Épargne et HSBC France sensibilisent régulièrement leur clientèle aux bonnes pratiques de sécurisation. Le choix du matériel d’écriture constitue le premier rempart : seul un stylo à encre permanente garantit l’inaltérabilité des informations.

La conservation du chéquier nécessite les mêmes précautions qu’une carte bancaire. Évitez de le laisser dans un véhicule ou de le transporter sans protection. En cas de vol, prévenez immédiatement votre banque pour faire opposition. Les criminels exploitent souvent les carnets dérobés pour commettre des escroqueries sophistiquées. Pour approfondir vos connaissances sur la vérification des chèques, découvrez comment vérifier un chèque de banque.

- Conservez votre chéquier en lieu sûr

- Ne préremplissez jamais un chèque à l’avance

- Vérifiez régulièrement vos relevés bancaires

- Signalez immédiatement tout chèque manquant

- Détruisez les chèques annulés de manière sécurisée

Les tentatives de falsification visent généralement le montant ou le bénéficiaire. Les fraudeurs peuvent tenter de modifier un « 1 » en « 7 » ou d’ajouter des zéros à la somme inscrite. Banque Populaire recommande de tracer des traits dans les espaces libres pour empêcher ces manipulations. Cette vigilance s’avère cruciale pour bien gérer ses finances personnelles.

Les risques spécifiques et leurs solutions

L’usurpation d’identité représente une menace croissante dans l’univers bancaire. Les malfaiteurs récupèrent des informations personnelles pour créer de faux chèques ou détourner des paiements légitimes. Monabanq, banque entièrement digitale, propose des solutions de surveillance renforcée pour détecter ces anomalies rapidement.

Le délai d’encaissement peut également poser problème. Un chèque émis sans provision suffisante expose à des frais bancaires conséquents et à une inscription au fichier des incidents. Les établissements vérifient systématiquement le solde disponible avant validation. Pour éviter ces situations délicates, consultez nos astuces pour vérifier sa comptabilité personnelle.

Alternatives modernes et complémentarité des moyens de paiement

L’évolution technologique offre désormais de nombreuses alternatives au chèque traditionnel. Les virements instantanés, les portefeuilles électroniques et les applications de paiement mobile transforment les habitudes financières. Néanmoins, certaines situations imposent encore l’usage du chèque : cautions locatives, règlements administratifs ou transactions avec des professionnels peu équipés technologiquement.

Les banques en ligne comme Monabanq proposent des chéquiers dématérialisés avec des fonctionnalités de sécurité renforcées. Ces outils combinent la praticité du format papier avec les avantages du numérique : traçabilité améliorée, alertes automatiques et vérification en temps réel des soldes. Pour optimiser l’utilisation de ces services, découvrez comment simplifier le paiement de votre loyer.

- Virements SEPA pour les paiements récurrents

- Cartes bancaires pour les achats du quotidien

- Chèques pour les cautions et garanties

- Espèces pour les petites transactions

- Paiements mobiles pour les achats en ligne

La complémentarité entre ces différents moyens permet d’optimiser sa gestion financière selon les circonstances. Un entrepreneur avisé diversifie ses options de paiement pour s’adapter aux préférences de ses clients et partenaires. Cette approche flexible favorise le développement commercial et facilite les relations d’affaires. Pour développer cette persévérance entrepreneuriale, une maîtrise parfaite des outils financiers s’avère indispensable.

Questions fréquentes sur le remplissage des chèques

Peut-on modifier un chèque après l’avoir rempli ?

Toute modification sur un chèque déjà complété le rend invalide. Il convient d’annuler le document erroné et d’en établir un nouveau. Les banques refusent systématiquement les chèques présentant des ratures ou des surcharges.

Combien de temps un chèque reste-t-il valable ?

En France, la validité légale d’un chèque est de un an et huit jours à compter de sa date d’émission. Passé ce délai, les établissements bancaires peuvent refuser l’encaissement, bien que certains acceptent encore ces documents périmés.

Que faire si l’on perd son chéquier ?

Contactez immédiatement votre banque pour faire opposition sur tous les chèques du carnet. Cette procédure empêche leur utilisation frauduleuse et protège votre compte contre d’éventuels débits non autorisés.

Un chèque peut-il être encaissé plusieurs fois ?

Non, chaque chèque ne peut être débité qu’une seule fois. Les systèmes bancaires détectent automatiquement les tentatives de double encaissement et les bloquent. Cependant, conservez précieusement vos talons pour pouvoir justifier vos paiements.

Comment éviter les frais de chèque sans provision ?

Vérifiez toujours votre solde avant d’émettre un chèque et tenez compte des délais d’encaissement. Utilisez les services de consultation en ligne de votre banque pour suivre vos comptes en temps réel et éviter les découverts non autorisés.